Die meeste beleggers is dalk vertroud met die vermaning

dat hul beleggingskeuses nie uitsluitlik geskoei moet word op die opbrengsprestasies

wat beleggingsfondse en bateklasse in die onlangse verlede behaal het nie. Die

rede hiervoor is dat beleggers nie onrealistiese verwagtinge moet koester dat

soortgelyke prestasies weer noodwendig in die nabye toekoms herhaal sal word

nie. Sulke vermanings bevorder ‘n verantwoordelike benadering tot

beleggingsbestuur en –verwagtinge.

Dit is nou te sê as beleggers sulke raad raad ter harte

neem, want instinktief bestudeer die meeste beleggers of hul adviseurs opbrengstabelle

noukeurig en besluit dikwels daarvolgens waar die beste plek is (was!) om te

belê. ‘n Ontleding van die verwantskappe tussen historiese opbrengste en die

opbrengste wat in daaropvolgende periodes behaal sou word, toon die riskantheid

van beleggingskeuses slegs geskoei op historiese opbrengste en bied as sulks

stof tot nadenke.

Byvoorbeeld, Indien die tien-jaar historiese opbrengste

van die aandelemark vanaf 1960 tot op hede met daarvolgende vyf-, sewe-, en

tien-jaar tydperke vergelyk word, word ‘n statisties-betekenisvolle sterk negatiewe

verwantskap (korrelasie) aangetref, dit wil sê, ‘n tydperk van hoë reële

opbrengste is tipies opgevolg deur tydperke van laer reële opbrengste en

omgekeerd.

Let wel, hierdie negatiewe verwantskap impliseer nie noodwendig

negatiewe opbrengste vir ‘n volgende tydperk indien dit voorafgegaan is deur

hoë opbrengste nie, slegs dat sodanige opbrengste waarskynlik aansienlik laer

sal wees as waaraan beleggers dalk gewoond geraak het.

Bron: DRW

Investment Research

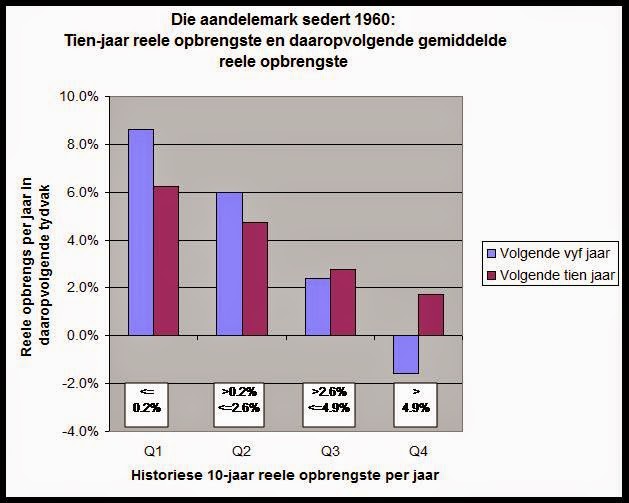

Oor die afgelope dekade het aandele op die Johannesburgse

Aandelebeurs ‘n reële opbrengs van meer as 7% per jaar (dividende uitgesluit)

behaal. Indien dividende bygetel word, sou die totale reële opbrengs per jaar dubbelsyfers beloop. Hierdie tipe opbrengs word in die boonste kwartiel (Q4) van alle

historiese 10-jaar reële aandeelopbrengste aangetref. Bostaande grafiek illustreer

duidelik dat die boonste kwartiel opbrengste gemiddeld ook die laagste daaropvolgende

reële opbrengste oor vyf- en tien jaar periodes tot gevolg gehad het.

Soortgelyke tendense, alhoewel minder statisties-betekenisvol,

word waargeneem vir ander beleggingshorisonne, byvoorbeeld sewe-, vyf- en

drie-jaar periodes. Kortom, die kern boodskap bly dieselfde: ‘n Tydperk van hoë

of buitensporige reële opbrengste is nie vir altyd volhoubaar nie, nog minder

kan beleggers op sulke tipe opbrengste staatmaak in hul beleggingsbeplanning

vir byvoorbeeld die volgende dekade.

Tog, beleggers sou wou argumenteer “hierdie keer is dit

anders” en dat sulke hoё opbrengste nog steeds moontlik kan wees gegewe die

stand van die wereldekonomie op die oomblik. Die vooruitsigte van ontwikkelde

ekonomieё met tamaai skuldlaste is inderdaad baie somber en onseker, terwyl die ekonomieё van

opkomende markte gelei deur ‘n snelgroeiende China, aansienlik minder belas is

met skuld en ‘n golf van voorspoed en beleggersbelangstelling beleef.

Ongelukkig is dit eenvoudig nie hoe beleggings werk nie – wat veel belangriker is

om te weet watter prys betaal ek vandag vir toekomstige groei.

Byvoorbeeld, teen die begin van die millenium het die breё

beleggersgemeenskap feitlik geen vertroue in opkomende ekonomieё gestel nie met

gevolglike goedkoop aanslae van sulke markte. Daarteenoor was daar ‘n

onverbiddelike geloof in die VSA dollar en die toekomstige en standhoudende

groei van ontwikkelde markte met gevolglike peperduur markaanslae. Uiteindelik

was die ontwikkelde markte ‘n slagoffer van hul eie voorspoed deur hul

voortgesette groei met oordadige skuld te finansier. Vandag is die skoen aan

die ander voet en opkomende markte geniet buitengewone hoё markwaardasies – so

ook in Suid-Afrika – natuurlik in afwagting op voortgesette hoё ekonomiese

groei en voorspoed.

Natuurlik is dit nie seker wat hierdie baie optimistiese beskouing

van opkomende markte in die toekoms kan kniehalter nie – dalk die ontrafeling

van ‘n oorverhitte eiendoms- en aandelemark in China soos wat met Japan gebeur

het twee dekades vantevore – maar die feit is dat duur markaanslae met die

aanvang van enige beleggingsperiode feitlik altyd beleggers iewers langs die

pad gaan teleurstel. Teen daardie tyd besef beleggers dit was “hierdie keer”

eintlik nooit anders nie!

Les bes, die boodskap aan die belegger is nie om vir die

volgende dekade summier die markte te vermy nie, want dit bly waarskynlik die

beste geleentheid waar reёle opbrengste behaal kan word, maar om die visier op

sodanige reёle opbrengste aansienlik laer te stel, waarskynlik iewers tussen

3-5% instede van 10% en meer soos die afgelope dekade ondervind is.

No comments:

Post a Comment